日本のエネルギー安全保障を決める海峡とは──世界チョークポイントの構造分析

本記事は、世界の海上チョークポイントに関する複数の公開情報(2026年)を参考にしつつ、私自身の視点で再構成したものです。

INDEX

ホルムズ海峡(最重要)

- 日本の原油輸入の約9割が中東依存

- その中東原油のほぼ全量がホルムズを通過

- 代替ルートが実質ゼロ

- 封鎖=日本のエネルギー供給が即時危機

エネルギー安全保障という観点で見ると、世界で最もリスクが高い海峡はホルムズ海峡と考えてよいです。

理由1:通過量が圧倒的に大きい

1日あたり約2,000万バレル前後の原油・石油製品が通過し、世界の海上原油貿易の約4分の1、世界の原油貿易全体の3割超がここを通ります。

理由2:代替ルートがほとんどない

サウジやUAEに一部パイプライン迂回能力はあるものの、ホルムズを完全に代替できる規模ではありません。

理由3:アジア向け依存が非常に高い

通過する原油の大半はアジア向けで、中国・インド・日本・韓国などが強く依存しています。

マラッカ海峡(極めて重要)

- 中東→日本のタンカーはほぼ全てマラッカを通過

- 代替はロンボク海峡だが、距離増・コスト増・航行リスク増

- 日本の輸入物流の生命線

バブ・エル・マンデブ海峡(重要)

- スエズ運河の入口

- 日本の欧州向け自動車輸出・部材輸入に影響

- 紅海情勢悪化でリスクが急上昇する海域

スエズ運河(中程度)

- 日本のエネルギー輸入にはほぼ関係なし

- ただし欧州向け輸出・部材輸送に影響

- 2021年の座礁事故で日本企業も遅延被害

パナマ運河(限定的)

- 日本と米東海岸・中南米の物流に影響

- ただし日本のエネルギー安全保障への影響は小さい

- 気候変動による水不足で通航制限が増加中

ホルムズ・マラッカを避ける代替ルート

ホルムズ海峡やマラッカ海峡への依存度を下げるエネルギー供給源は存在します。ただし、これらだけで日本の需要をすべて賄うのは難しく、「中東+ホルムズ依存をどこまで薄められるか」という漸進的な話になります。

■アメリカ西海岸・カナダ西海岸からの原油・LNG

太平洋を横断するだけで、ホルムズもマラッカも通りません。

■オーストラリア・パプアニューギニアなどからのLNG

こちらも太平洋ルートで、ホルムズ回避が可能。

■ロシア極東(サハリンなど)からのLNG・原油

日本海・オホーツク海経由で、ホルムズもマラッカも不要。

原油の質・価格・輸送コストの比較

ホルムズ海峡を通るのは「サウジかイランの石油だけ」ではなく、UAE・クウェート・イラク・カタールなど湾岸産油国の原油・LNGも含まれます。

| 供給地域 | 代表的指標原油・性状 | 価格の傾向(ドバイ原油との関係) | 日本までの主な航路 | 輸送コストの目安 |

|---|---|---|---|---|

| 中東(サウジ・UAE・クウェート等) | ドバイ・オマーンなど中質〜重質・高硫黄(サワー) | アジアの基準。生産コストが低く、長期契約で比較的安定した水準になりやすい | ペルシャ湾→ホルムズ→インド洋→マラッカ→日本 | 距離は中程度。既存ルート・船隊・保険が確立しており、世界的に見て輸送コストは低〜中 |

| 北米(米国・カナダ) | WTI・ブレント系に近い軽質・低硫黄(スイート)が中心 | 軽質・低硫黄ゆえ、同じ市況ならドバイより数ドル高めで取引されやすい(品質プレミアム) | メキシコ湾岸/西海岸→太平洋横断→日本 | 距離が長く、タンカー回転率も悪化するため、中東より輸送コストは高い。その分がCIF価格に上乗せされる |

| ロシア極東(サハリン・ESPOなど) | 中質〜やや軽質、硫黄分は中程度。日本の設備とも比較的相性が良い | ブレント連動で、中東よりやや高め〜同程度のレンジになることが多い(制裁リスクでディスカウントが付く局面もある) | サハリン/極東港→日本海・オホーツク海→日本 | 距離が非常に短く、輸送コストは最も低いグループ。ただし地政学リスクが価格に反映されやすい |

| 西アフリカ(ナイジェリア・アンゴラ等) | ボニーライトなど軽質・低硫黄が多い | 品質が良く、ドバイよりプレミアム(高値)で取引されやすい | 西アフリカ→喜望峰経由またはスエズ経由→インド洋→マラッカ→日本 | 距離が長く、輸送コストは高め。政情・インフラ不安も保険料に反映されやすい |

| 中南米(ブラジル・メキシコ等) | 軽質〜重質まで幅広いが、重質・高硫黄も多い | 重質サワーは中東より割安に出ることもあるが、距離・インフラの制約でトータルコストは中東より高くなりがち | 大西洋側→喜望峰 or パナマ運河→太平洋→日本 | 非常に長距離で、輸送コストは高い。日本向けの安定した船隊・ルートはまだ限定的 |

中東産原油 VS 北米産原油

リスク分散という点で北米産原油の選択はありうるが、コストや需要の面では最適解にはならない。現在の日本が必要としている原油は、需要面では中東産の中質・重質・サワー、原油価格そのものが安いこと、輸送コスト(距離・地政学的リスク含む)が安いこと、製油設備に適合した原油の質で考えると中東産原油が最適解となる。

輸送ルートもホルムズ海峡+マラッカ海峡はセットのルートでありこれが最適解。

「質」=軽質・低硫黄ほど高値になりやすい

世界の指標原油(WTI・ブレント)は軽質・低硫黄で、アジアのドバイ(中質・高硫黄)より一般に高値で取引されます。米国産(WTI系)は

- 軽質

- 低硫黄

- 不純物が少ない

日本の製油所は“中東の中質〜重質サワー”を前提に最適化されている

- 日本の多くの製油所は、中東産(ドバイ・オマーンなど)の硫黄が多い原油を処理するための装置構成を持っています。

- 常圧蒸留塔のカットポイント

- 減圧蒸留

- 脱硫装置(HDS)

- 残渣処理(RFCC、コーカー)

軽質スイート(米国産)を大量に入れると、装置の“使い方が合わない”ため、収率が悪化する。

軽質原油は“ガソリンが多く取れる”が、日本の需要構造とズレる

軽質スイートはガソリン比率が高いが、日本の需要構造はガソリン比率低下の傾向にある。従って、北米産の原油比率を高くするとガソリン余りが発生する。

- ガソリン需要は横ばい〜減少

- 逆に軽油・ジェット燃料・ナフサの需要が重要

軽油(ディーゼル)とナフサの重要性

■軽油(ディーゼル)

- 需要は微減だが、物流・建設・農業の基幹燃料

- EV化が最も遅れる領域

- 代替がほぼ存在しない→ 量が減っても“国の動脈”として重要性は高いまま

■ナフサ

- 石油化学(プラスチック、化学繊維、樹脂、医薬品など)の原料

- 日本の製造業の根幹

- 代替原料がほぼ無い→ 消費量が減っても“産業基盤”としての重要性は極めて高い

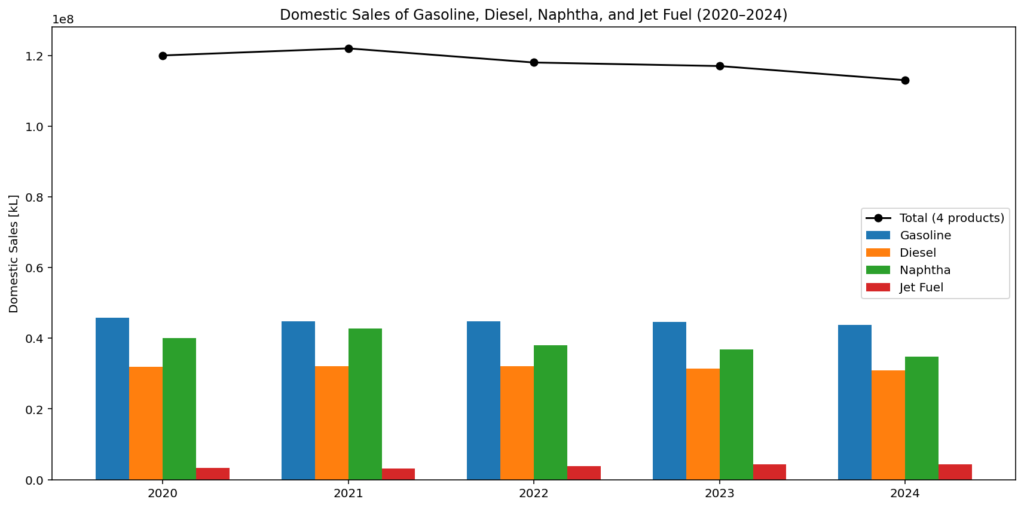

■国内販売量推移

| 年 | ガソリン(kl) | 軽油(kl) | ナフサ(kl) | ジェット(kl) |

|---|---|---|---|---|

| 2020 | 45,774,236 | 31,888,840 | 40,055,286 | 3,244,887 |

| 2021 | 44,767,547 | 32,139,599 | 42,790,793 | 3,174,862 |

| 2022 | 44,781,215 | 32,039,292 | 37,984,725 | 3,805,717 |

| 2023 | 44,645,283 | 31,390,845 | 36,784,913 | 4,294,171 |

| 2024 | 43,826,119 | 30,831,161 | 34,825,417 | 4,314,571 |

■消費量減は“自然に起きている”のではなく、複数の構造変化の結果

燃費改善 × 人口減 × 電化 × 産業縮小 × 脱プラ × 省エネ

これらが同時進行しているため、石油製品の消費量は長期的に減少し続ける。

特にガソリンは「燃費改善」が圧倒的に大きい。

ナフサは「脱プラ」、灯油は「暖房の電化」、重油は「ガス転換」が主要因。

関連記事

- 2026年4月1日

- 175 view

日本のセメント産業は「熱バッテリー」を作れるのか──トクヤマの可能性を読む

いつもはBBCまたはWSJのTech系の記事でいいと感じたものを選択し、自分の考えを踏まえて解説して……

- 2026年4月4日

- 155 view

米国アルミ供給が逼迫:関税負担に加え、イラン戦争が追い打ちをかける

本記事は、The Wall Street Journal(2026年4月)“Tariffs Stra……